欧洲杯体育更进一步加重了市集的悲不雅预期-开云(中国)Kaiyun·体育官方网站-登录入口

欧洲杯体育更进一步加重了市集的悲不雅预期-开云(中国)Kaiyun·体育官方网站-登录入口

欧洲杯体育更进一步加重了市集的悲不雅预期-开云(中国)Kaiyun·体育官方网站-登录入口

来源:钛媒体欧洲杯体育

饶是资历过屡次周期的白酒行业,也被2022年于今的这一轮周期转变打得措手不足。

基于前几轮转变期的考验,白酒企业们2023年曾信心满满,在他们看来困扰行业的诸多问题,会跟着企业主动转变策略、花消日渐复苏理丝益棼。

遐想多好意思好执行就有多泼辣,2024年的白酒市集寒意更甚,乃至超出了行业预期。不仅出现生僻的全年淡季,破价和高库存等风景似乎也变成常态,以致头部企业都运转走漏疲态。“酒卖不出去,价钱提不上去”也险些是通盘从业者的心声。

靠近如斯场合,素来强势的白酒企业终于学会了“垂头”:主动为渠谈减负、镌汰功绩方针、量入制出运转过“紧日子”。不外这显著还不够,当白酒行至缩量下行阶段,存量博弈下的自我更新,和增量市齐集的开垦起原当然必不能少,但脚下最重要的是让价钱止跌。因为这关乎通盘行业的利润以及上游、渠谈等圭臬能否有序发展。

钛媒体APP探望了解到,业内大批觉得,将来白酒价钱将进入一个合手续较万古候的下行通谈,这意味着“价钱管束”将成为白酒企业的发展要点,以致难点。

近况:量价王人跌,压力重重

白酒行业在曩昔30多年的发展中,起起落落屡次,其中起到决定性作用的一直是市集需求。对比历史,宏不雅经济环境、政策等外界要素一朝发生变化,白酒行业就随之转变,这一轮周期也不例外。

实质上,白酒从2016年运转销量逐年下滑,行业由此进入挤压式竞争,形态集合进一步加快。再加上极端事件后经济复苏不足预期,白酒需求端合手续承受压力。

进入2024年,白酒市集需求矛盾进一步突显,出现了生僻的全年淡季和线下动销风景级的“冷淡”,即使春节、中秋、国庆等传统旺季仍未见起色。

《2024中国白酒市齐集期盘问论说》为此定调:2024年酒业发展进入“沉着期”,存量期间花消增长乏力、渠谈膨胀飞速、消化智商合手续不足、居品库存积压,“高预期”与“冷执行”酿成昭彰对比。

需求颓靡,白酒价钱当然走低。本年白酒在线上线下均出现破价,降幅进度令行业也始料未及,并在批发端和零卖端呈现出两大特质:

一是,白酒批价发扬较弱。比如本岁首飞天茅台批价在3000元/瓶独揽,12月价钱降至2300元/瓶,降价幅度为700元;国窖1573岁首批价为875元/瓶,12月价钱为860元/瓶,批价略降;君品习酒岁首批价为820元/瓶,12月价钱为705元/瓶;酒鬼酒内参岁首批价为850元/瓶,12月价钱为630元/瓶。

二是,市集零卖价合手续下落。据钛媒体APP不竣工统计,飞天茅台本年零卖价一度跌破2100元,国窖1573、第八代普五官方勾引价均为1499元/瓶,本年市集价看护在900元/瓶独揽,君品习酒官方勾引价1498元/瓶,市集价跌至800元/瓶独揽,酒鬼酒52度内参酒(甲辰)官方勾引价为1499元/瓶,本年市集价跌破800元/瓶。此外,800元-1500元、500元-800元、300元-500元价钱带的白酒均呈现不同进度的价钱倒挂。

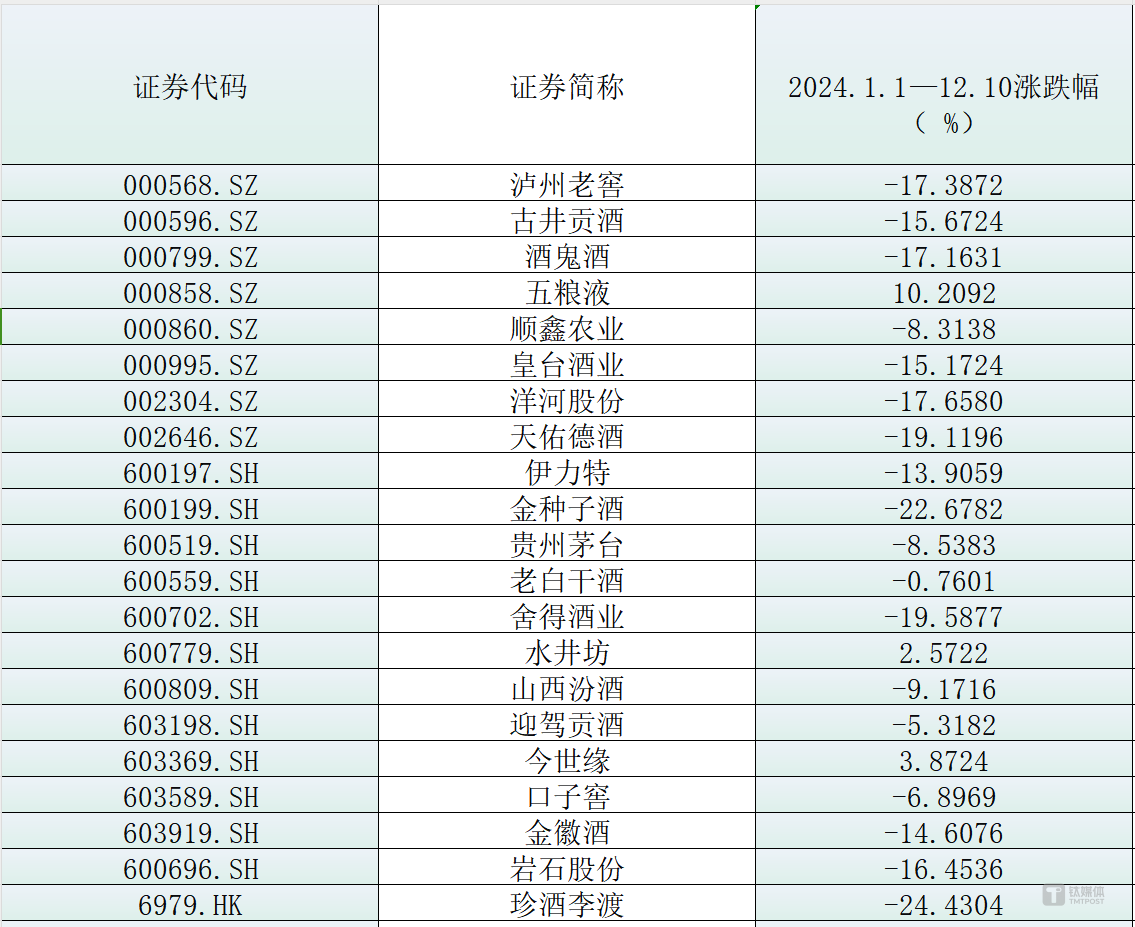

白酒市集的量价王人跌,更进一步加重了市集的悲不雅预期。二级市集上,白酒板块本年延续下落趋势,年内还出现了屡次颤动下行。Wind数据骄气,2024年1月1日至12月10日,A股、港股21只白酒股仅五粮液、水井坊、今世缘完了正增长,其余均下落。

其中,金种子酒、珍酒李渡股价下落卓著20%,天助德酒区分下落19.2%、酒鬼酒下落17.16%,剩余的诸如舍得酒业、泸州老窖、金徽酒、岩石股份(维权)、伊力特、洋河股份、皇台酒业、古井贡酒等也都收成了两位数的跌幅。

(数据来源: Wind,钛媒体APP制图)

(数据来源: Wind,钛媒体APP制图)

马虎:企业多措并举,集体减慢

白酒供需失衡,导致渠谈库存堆积、价钱倒挂。实质上,白酒行业自2023年就依然步入新一轮转变周期,去库存成为行业的紧要任务,但其中不少上市酒企为了功绩并未向渠谈“协调”,仍然向渠谈压货。

中国酒业沉着批驳东谈主肖竹青告诉钛媒体APP:“曩昔白酒永久加价,代理商不以库存为耻,反以库存为荣。当今压货到极致了,经销商仓单质押贷款和存货质押贷款依然抵达上限了,融资无但愿就莫得资金参与酒厂开门红了。”

据他暴露,某酒业上市公司的代理商融资的额度依然卓著200亿,因为库存太大,而且融资穷乏典质物,是以代理商不肯意再贷款匡助酒厂去作念开门红。

“今天谁都不肯意去压库存了,因为在库存会贬值的预期下,代理商不肯意再打款帮酒厂作念功绩。”

这并非个例,事实是在当今的大市齐集,渠谈商被高下贱端“夹攻”,早已人言啧啧,本年行情的合手续恶化也导致渠谈与酒企之间的矛盾进一步激化。

万般要素的重复之下,白酒企业不得不主动运转转变原有的策略。

起原,酒企们为稳价、去库存,阶段性停货或转变发货政策。其中贵州茅台打头阵,上半年取消12瓶装飞天茅台的投放和开箱销售,暂停了陈年茅台、佳构茅台发货,之后泸州老窖、水井坊等亦有换取手脚。

值得精通的是,不少白酒企业为了给渠谈减负而进行经销商结构优化,获胜砍掉了部分够不上企业条目的经销商。以酒鬼酒为例,2024年公司经销商方面的要点责任之一即是提高经销商质地,部分低效经销商不再续签协议。

其次,不差钱的白酒企业将“降本增效”列为要点责任。曩昔白酒企业凭借“钞智商”在营销上砸下大笔用度,就能换来相应的功绩。但今时不同往日,干预高额的营销用度不仅无法匡助企业完了功绩增长,还可能株连企业的功绩增长,这么的例子当今在白酒行业并不有数。

是以,在开源受阻的前提下,节流成了白酒企业当下飞速进步盈利智商的有用时间。从企业的手脚来看,大部分企业管束层都优先将资源集合干预中枢居品,优先布局宇宙价钱段,提高销量,主打一个该花花,该省省。

节省资本方面,从三季报来看,洋河股份、顺鑫农业、口子窖、酒鬼酒、伊力突出多家酒企生意总资本均有所下降,而且能彰着看到不少白酒企业在缩减销售用度和管束用度。举例前三季度,泸州老窖管束用度下降9.04%,舍得酒业管束用度下降11.71%、酒鬼酒管束用度下降25.6%,金种子酒管束用度下降29.11%……

(数据来源:上市公司公告,钛媒体APP制图)

(数据来源:上市公司公告,钛媒体APP制图)

再来看渠谈端,四川流畅协会扩充会长铁犁觉得,名酒的扁平化会进一步压缩大商代理的市集畛域和渠谈,况且名酒在将来较万古候内合手续价钱倒挂,也会对名酒利润来源酿成挤压,首级品牌价钱回调,经销商利润会被极大压缩。

是以渠谈商的经营想路也在转变。行业统计数据骄气,由于两端承压,行业53%的经营者袭取“优先保住现款流”,27%的流畅渠谈经营者把“利润”放在紧要位置,仅有20%的渠谈经营者袭取了“优先扩大范畴”,而作念出该项袭取的主若是线上平台商及体量在1亿元-10亿元、1000万元-9999万元经营发展势头较好的区域性经销商。

总的来看,岂论主动或被迫,本年白酒行业告别高增长,进入纯粹增万古代是不争的事实。

最直不雅的是,本年前三季度20家白酒上市企业中仅6家保合手了渔利两位数增长。头部酒企里五粮液前三季度营收、净利均个位数增长、泸州老窖前三季度净利润个位数增长,洋河股份渔利双降。

对此业内觉得,将来白酒上市企业将缓缓向中低速个位数增长转变。

预测:2025年白酒价钱简略率延续跌势

永久看,白酒高度集合、深度分化、多元化发展趋势不会改变,企业集合发力产区、年青化、海外化等计策亦是行业可合手续发展的中枢场所。

但“库存和价钱”一定是这轮周期的中枢议题,行业表里也都在高度聚焦行业接下来的发展动向。

一定进度上,2025年尤为重要。驰名白酒分析师蔡学飞向钛媒体APP暗示:“2025年恰是此轮行业转变周期的重要年,应该说包括库存问题与价钱倒挂等依然会是行业性难点。”

据钛媒体APP了解,当今市集大批觉得,跟着通盘市集进入新周期,花消转弱、库存过高、需求颓靡、价钱倒挂、产能饱和等问题依然严重困扰着中国酒行业的发展,这可能导致2025年通盘酒行业经营环境进一步恶化,从而导致市集进入缩量颤动阶段,但或将出现行业性去库拐点。

其中,接洽到名酒在礼品、宴席的社会刚需性,以及积极的去库存政策,来岁下半年运记挂部名酒将率先管束库存问题。中国城市发展盘问院、农文旅产业振兴盘问院常务副院长袁帅就觉得,跟着市集转变的深远,酒企和经销商将愈加留神库存管束和风险限制,通过促销、控量稳价等时间迟缓消化库存。推断2025年,在行业共同勤劳下,有望完了库存的有用镌汰,出现去库拐点。

中国投资协会上市公司投资专科委员会副会长支培元也向钛媒体APP抒发了换取的不雅点,基于宏不雅经济复苏范例与花消脸色回升趋势,其预测至2025年独揽,白酒市集将迎来一个蹙迫的去库存节点。

不外,关于白酒价钱走势,市集大批觉得来岁白酒价钱简略率合手续下探。一个是以来岁春节销售情况研判通盘行业。近日钛媒体APP探望市集也发现,当今白酒依然进入元旦、春节备货期,但名酒的价钱不仅未回升,还有合手续下降趋势。

蔡学飞告诉钛媒体APP,从当今春节备货季的情况来看,合座市集发扬相较于往年相比冷淡,这可能也意味着来岁春节季的合座花消情况相比世俗,通盘市集依然承压较大。

“价钱是供需关连决定的,也与市集预期密切有关,合座上来岁依然会呈现出价钱颤动趋势,价钱的下落不能幸免,这意味着将来的价钱管束依然会是酒企的发展难点,价钱倒挂依然会大批存在。不外2025年春节花消季之后,通盘酒行业有望完了价钱的筑底企稳。”

这也标明,2025年白酒企业简略率要延续减量稳价。固然,酒企与廉价电商的拉锯战在来岁也会延续献技,因为关于酒企而言,惟有强势控价,才调使居品价钱回到正轨。

海量资讯、精确解读,尽在新浪财经APP

海量资讯、精确解读,尽在新浪财经APP

包袱剪辑:李显杰 欧洲杯体育